授業の関係で,平成21年度年次経済財政報告を読む事になったので,気になったその一部をピックアップします.

第1章はやっぱり,この話題から始まり. 以下すこし引用.

今回の景気後退は、2008 年 9 月におけるアメリカのリーマン・ブラザーズ破綻(以下「リー

マンショック」)の前後で 2 つの段階に区分できる。2007 年末頃からリーマンショック前まで

がいわば第一段階であり、アメリカを中心とする金融不安、景気の減速、原油・原材料価格の

高騰などから、我が国の景気も緩やかながら弱まりを示した時期である。リーマンショック後

の第二段階では、金融不安が世界的な金融危機へと発展し、世界景気は一段と下振れ、世界同

時不況と呼ぶべき事態に至った。こうしたなかで、日本経済の状況も一変し、外需の大幅な減

少に伴う企業部門の急速な悪化が始まった。

ここでいう2008年9月以降の経済悪化は,輸出の急激な落ち込みが原因とのこと.とくに,日本のGDPの落ち込みは主要先進国の中では最大とのこと.

また,輸出の落ち込みの原因は,アメリカに置ける金融不安の高まりによる円高(正確にはドル安)と,日本から精密部品を輸入し,加工して先進国に輸出していた第三国も輸入を減らしたことが原因ではないかと書かれています.

以下も引用

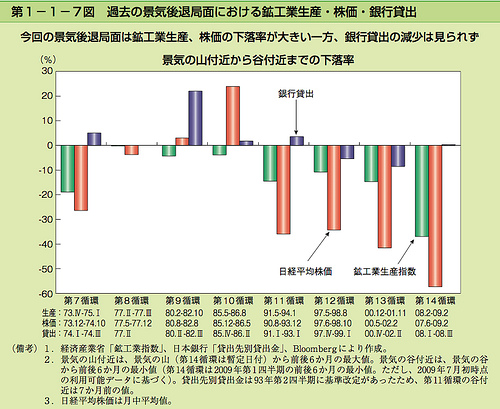

今回は、生産が大きく減少する一方で、銀行貸出がほとんど変化していない。これ

に対し、前 2 回の後退局面では、生産の減少幅が今回よりも小さいものの、銀行貸出が減少し

ている。97~98 年の金融危機時はもちろん、2000~2001 年の IT バブル崩壊時にも不良債権問

題が解決しておらず、銀行のリスク許容力が著しく低下していたことを示している。

不良債権のリスクが高まったにもかかわらず,銀行貸し出しがあまり減っていないのが今回の特徴として取り上げられています.この一因としては,社債,CPの信用力低下に伴い,大手企業などが資金調達を銀行に依存したためではないかとのこと.

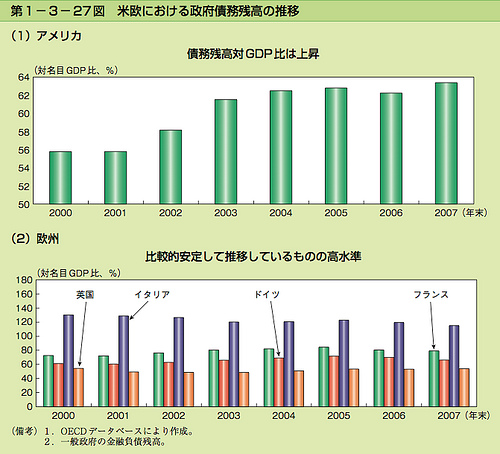

アメリカなどの景気悪化のテンポにも緩和が見られる。しかし、

世界景気が回復に向かうというシナリオには不確実性が高く、下方リスクが大きい。そのよう

なリスクとして、①米欧を中心とした、金融市場と実体経済の悪循環の長期化、②財政収支の

悪化を背景とする長期金利の上昇、③各国における雇用情勢悪化などが挙げられる。

なぜ財政収支が悪化しているのに長期金利が上昇しているかというと,国債残高が1093兆円になり,デフォルトに対する危機感から,ハイリターンな付加価値を付けないと発行できなくなる恐れから. それでもまだ,各種証券会社の見解ではAAなどを維持してはいるそうです.

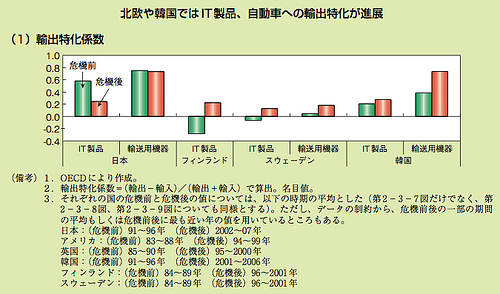

危機前後で特徴的なのは、フィンランドの IT 製品、

スウェーデン、韓国の IT 製品、輸送用機器が、輸出特化の度合いを高めていることである。

他方、日本や図示していないアメリカでは輸出特化の度合いを高めている品目が見当たらない。

この部分では,競争力のある産業に特化し,惰性で生き延びている企業に「追い貸し」をしないほうがいいという旨の説明がされています. 流行っていない業界に銀行から融資するなというのは多少厳しい意見ではありますが,競争力のない業界を生き延びさせると,人材がそこに縛られてしまい,需要がある業界や競争力のある業界に人手が回らないので,長期的に見ると良くないとのこと.

韓国が経済不況にさらされたとき,有名な電機メーカーが軒並みつぶれ,サムソンとLGだけが生き残って強くなった例を挙げています.